")

Introducción

En el entorno financiero actual, los préstamos personales y los pagos con tarjeta de crédito ofrecen soluciones rápidas para obtener dinero. Sin embargo, aunque no constituyen una estafa, estos servicios pueden generar deudas insostenibles debido a sus elevadas tasas de interés y costos ocultos. Este trabajo analiza las implicaciones de los préstamos personales con tasas altas y los peligros de pagar el mínimo en las tarjetas de crédito, proporcionando una comprensión clara de los riesgos y ofreciendo consejos para evitarlos.

Préstamos Personales: Atracción y Trampa de Altas Tasas

Los préstamos personales son una forma accesible de obtener dinero rápido para emergencias o compras grandes. Sin embargo, muchas instituciones financieras ocultan las altas tasas de interés en la letra pequeña del contrato, lo que puede llevar a los prestatarios a una espiral de deuda.

- Ejemplo de Tasas de Interés:

- Tasa Nominal Anual (TNA): 205.00%

- Tasa Efectiva Anual (TEA): 564.94%

- Costo Financiero Total (CFT) con IVA: 855.90%

Estas cifras indican que un préstamo puede parecer atractivo inicialmente, pero los costos totales se acumulan rápidamente, aumentando la deuda de manera significativa.

Caso de Estudio: Préstamo Personal

Una página que ofrece préstamos con un sólo par de clics. Las tasas de interés son muy altas y están bastante escondida en la página. En realidad, están visibles tal como lo señala la ley, pero es tanta la presencia de los billetes cayendo del cielo que casi nadie llega al link de costos. En este caso, para un préstamo de $1.600.000 pagaríamos $3.500.000 si cumplimos con las cuotas mensuales. Si un mes no llegás a pagarla, capaz que el monto llega a $7.000.000

Imaginemos que alguien toma un préstamo de $30,000 con un plazo de 12 meses. Si bien la oferta parece sencilla, las cifras muestran la realidad:

- Pago en 1 Cuota: $40,000

- Pago en 12 Cuotas: $150.000.

Cómo Reconocer los Riesgos

- Leer la Letra Chica: Revisar todos los términos y condiciones, incluyendo la TNA y el CFT. En Argentina es obligatorio que se informen las tasas y costos financieros. Es algo que parece complicado entender pero es obligatorio que se informe. Cuando llegás a leer eso, es importante que te pongas en el peor escenario. Es decir, que no te quedes sólo en el monto que debés pagar por mes, tenés que hacer los cálculos de qué pasa si no pagás la cuota uno o varios meses.

- Comparar Ofertas: Analizar diferentes ofertas para encontrar la que tenga el menor costo total.

- Considerar la Capacidad de Pago: Evaluar si es posible cumplir con los pagos mensuales sin comprometer otros aspectos financieros.

Pagos con Tarjeta de Crédito: El Peligro del Pago Mínimo

El pago mínimo de la tarjeta de crédito es una opción tentadora cuando los fondos son limitados. Sin embargo, este método puede resultar en una deuda creciente debido a los intereses altos.

- Cómo Funciona:

- Pago Mínimo: Permite pagar una pequeña fracción de la deuda total, acumulando intereses sobre el saldo restante.

- Intereses Compuestos: Los intereses no pagados se suman al saldo principal, aumentando el monto total adeudado.

Ejemplo: Pago Mínimo

Supongamos una deuda de $10,000 con una tasa de interés anual del 80%. Si solo se paga el mínimo cada mes, los intereses pueden hacer que la deuda crezca en lugar de disminuir.

Estrategias para Evitar Deudas Elevadas

- Pagar Más del Mínimo: Siempre que sea posible, pagar más del mínimo requerido para reducir el saldo principal y los intereses acumulados.

- Consolidación de Deudas: Considerar consolidar varias deudas en una sola con una tasa de interés más baja.

- Presupuesto Rígido: Establecer un presupuesto para garantizar que se pueda cumplir con los pagos sin recurrir a más crédito.

Consecuencias de Deudas Elevadas

Las deudas insostenibles pueden tener graves repercusiones tanto para individuos como para empresas:

- Individuos: Afectación del crédito, estrés financiero, y dificultad para obtener nuevos créditos.

- Empresas: Pérdida de competitividad, problemas de flujo de efectivo, y posible quiebra.

Medidas de Prevención y Seguridad

- Educación Financiera: Informarse sobre los términos financieros y las consecuencias de los préstamos y los pagos con tarjeta.

- Asesoramiento Financiero: Consultar con asesores financieros antes de tomar un préstamo grande o cuando se enfrenta a dificultades para pagar deudas.

- Planificación Financiera: Mantener un plan financiero claro para administrar ingresos, gastos, y deudas de manera efectiva.

En algunos lugares se ofrecen ventas en cuotas sin intereses. Esas cuotas son financiadas por Bancos o por los propios negocios.

Los bancos y las empresas no ganan con los que pagan la cuota en tiempo y forma. Saben que la mayoría no logra pagar la cuota a tiempo y ahí se activan los intereses del pago mínimo que se convierten en inalcanzables.

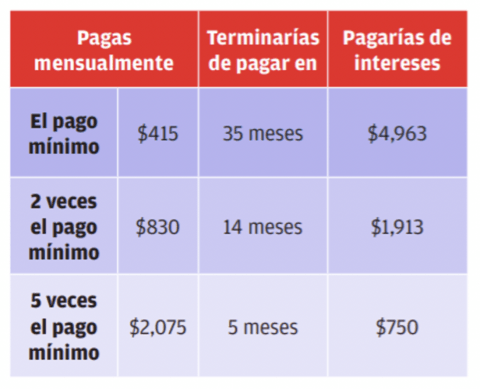

Este es un cálculo de lo que se pagaría de intereses por mes si se paga el mínimo de la tarjeta.

Conclusión

Aunque los préstamos personales y los pagos con tarjeta de crédito no son inherentemente fraudulentos, pueden llevar a deudas difíciles de manejar debido a las altas tasas de interés y los costos ocultos. Es esencial estar informado, leer la letra chica y planificar financieramente para evitar caer en una trampa de deuda. La educación y la precaución son las mejores herramientas para navegar en el complejo mundo financiero actual.

Referencias Bibliográficas

- 10 recomendaciones sobre como contratar un préstamo personal. Revisado el 30/05/2024. https://www.bcra.gob.ar/BCRAyVos/10R_contratar_prestamo_personal.asp

- ¿Qué pasa si no puedo pagar un préstamo o crédito personal? Revisado el 30/05/2024. https://www.bbva.com/es/salud-financiera/que-pasa-si-no-puedo-pagar-un-credito-personal-y-que-gestiones-tendria-que-hacer/

- Préstamo impagable/Interés infinito. Revisado el 30/05/2024. https://www.reddit.com/r/DerechoGenial/comments/18pehk6/pr%C3%A9stamo_impagableinter%C3%A9s_infinito/

- Tarjeta de crédito. Ley 25.065. https://www.argentina.gob.ar/justicia/derechofacil/leysimple/tarjeta-de-credito